Pendahuluan

Bagi pemilik bisnis dan direksi perusahaan di Indonesia, bulan-bulan awal tahun bukan sekadar periode evaluasi performa operasional, melainkan masa kritis pertanggungjawaban fiskal. Melaporkan SPT Tahunan Badan bukan lagi sekadar rutinitas administratif yang bisa diserahkan bulat-bulat kepada staf administrasi tanpa pengawasan strategis. Di era transparansi digital saat ini, setiap angka yang Anda cantumkan dalam SPT adalah cerminan dari kesehatan dan kredibilitas entitas bisnis Anda di mata negara.

Ketidakpatuhan atau kesalahan dalam pelaporan bukan hanya berujung pada denda materiil, tetapi juga dapat memicu pemeriksaan pajak yang melelahkan dan mengganggu fokus ekspansi bisnis. Sebagai pengambil keputusan, Anda wajib memahami bahwa sistem Coretax yang telah diimplementasikan penuh oleh Direktorat Jenderal Pajak (DJP) kini mampu melakukan sinkronisasi data secara real-time antara laporan keuangan, transaksi pihak ketiga, dan profil aset pengurus.

Panduan ini disusun secara komprehensif untuk membantu Anda menavigasi proses pelaporan SPT Tahunan Badan secara online dengan aman, tepat, dan sesuai dengan koridor regulasi terbaru. ini akan membedah aspek teknis hingga risiko strategis yang wajib diwaspadai oleh Badan Usaha, Perusahaan Perorangan, maupun UMKM agar terhindar dari sengketa pajak yang tidak perlu di masa depan.

Definisi & Konsep Dasar Pelaporan SPT Badan

Dalam praktiknya, SPT Tahunan Pajak Penghasilan (PPh) Wajib Pajak Badan adalah sarana bagi perusahaan untuk melaporkan penghasilan, biaya, harta, dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Berbeda dengan pajak bulanan yang bersifat estimasi atau pemotongan pihak ketiga, SPT Tahunan adalah momen rekonsiliasi total atas seluruh aktivitas ekonomi perusahaan dalam satu tahun pajak.

Penerapan di lapangan menuntut perusahaan untuk melakukan pembukuan pajak yang rapi. Banyak pengusaha terjebak dengan menganggap laporan keuangan komersial (akuntansi) sama persis dengan laporan keuangan fiskal. Padahal, terdapat perbedaan pengakuan biaya (koreksi fiskal) yang diatur ketat dalam undang-undang, yang jika diabaikan, akan mengakibatkan status SPT menjadi “Kurang Bayar” yang tidak akurat atau bahkan “Lebih Bayar” yang memicu pemeriksaan otomatis.

Jenis Kewajiban Pajak & Pembahasan Inti

Setiap entitas bisnis di Indonesia memiliki karakteristik kewajiban yang berbeda tergantung pada skala omzet dan struktur hukumnya. Berikut adalah subtopik inti yang wajib dipahami sebelum menekan tombol submit di portal e-Filing atau e-Form.

Subjek Pajak Badan

Subjek pajak badan mencakup sekumpulan orang dan/atau modal yang merupakan kesatuan, baik yang melakukan usaha maupun yang tidak melakukan usaha. Ini meliputi Perseroan Terbatas (PT), Persekutuan Komanditer (CV), Firma, Kongsi, Koperasi, hingga Perusahaan Perorangan yang didirikan sesuai regulasi terbaru.

Objek Pajak dan Tarif PPh Badan

Penghasilan yang menjadi objek pajak adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak Badan. Berdasarkan UU HPP, tarif PPh Badan umum adalah sebesar 22%. Namun, terdapat insentif bagi perusahaan tertentu:

- Fasilitas Pasal 31E UU PPh: Pengurangan tarif sebesar 50% yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp4,8 miliar.

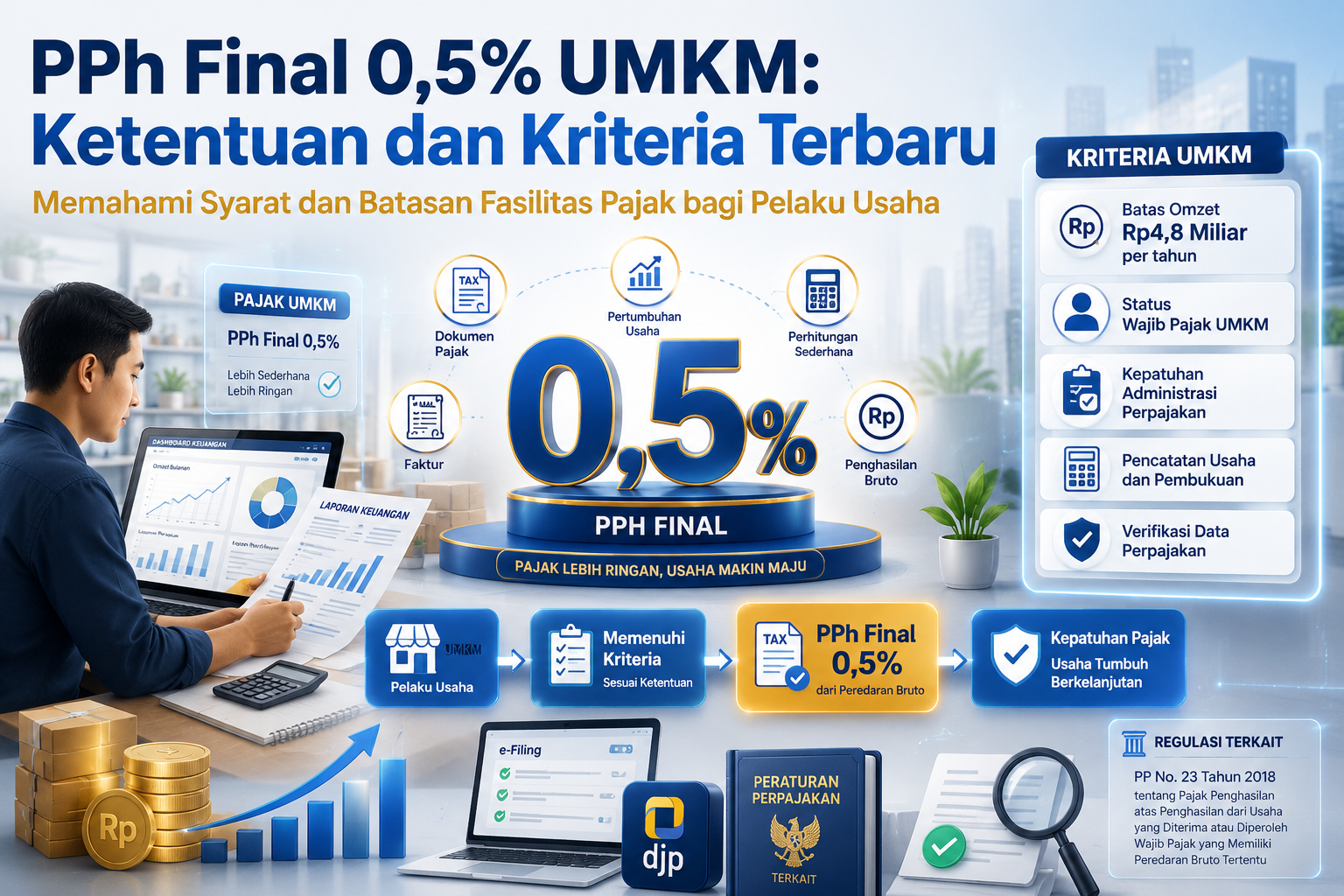

- PPh Final UMKM: Bagi Badan Usaha dengan omzet di bawah Rp4,8 miliar setahun, dapat menggunakan tarif 0,5% dari peredaran bruto sesuai Peraturan Pemerintah Nomor 55 Tahun 2022.

Baca Juga: Ketentuan Lapor Pajak Online Terbaru untuk Wajib Pajak

Tabel Informasi Tarif dan Batasan Pajak Badan

| Kategori Usaha | Batasan Omzet (Per Tahun) | Tarif PPh | Dasar Hukum |

| UMKM (PP 55/2022) | s.d. Rp4,8 Miliar | 0,5% (Final) | PP 55/2022 |

| Fasilitas Pasal 31E | Rp4,8 M s.d. Rp50 M | 11% (Efektif) | UU PPh |

| Tarif Umum Badan | Di atas Rp50 Miliar | 22% | UU HPP |

Dokumen Wajib Lampiran SPT Tahunan Badan

- Laporan Keuangan (Neraca dan Laporan Laba Rugi).

- Transkrip Kutipan Elemen Laporan Keuangan.

- Daftar Penyusutan dan Amortisasi Fiskal.

- Perhitungan Rekonsiliasi Fiskal.

- Daftar Nominatif Biaya Entertainment/Promosi (jika ada).

Risiko Kesalahan & Dampak Fiskal

Kesalahan dalam melapor SPT Tahunan Badan bukan sekadar masalah salah ketik. Dampak sistemiknya bisa melumpuhkan stabilitas finansial perusahaan.

1. Sanksi Administrasi dan Kurang Bayar

Jika terjadi kesalahan hitung yang menyebabkan pajak dibayar lebih rendah dari seharusnya, perusahaan wajib melunasi kekurangan tersebut ditambah sanksi bunga. Berdasarkan UU Cipta Kerja, sanksi bunga dihitung berdasarkan tarif bunga pasar yang ditetapkan Menteri Keuangan, sehingga nilainya dinamis namun tetap membebani arus kas.

2. Pemeriksaan Pajak (Audit)

Status SPT “Lebih Bayar” atau adanya ketidaksinkronan data (misalnya omzet di SPT Tahunan berbeda dengan total PPN di SPT Masa) hampir pasti akan memicu pemeriksaan. Pemeriksaan ini menuntut waktu, tenaga, dan dokumentasi yang sangat detail dari manajemen.

3. Sengketa Pajak

Kesalahan interpretasi regulasi seringkali berujung pada sengketa di pengadilan pajak. Proses keberatan dan banding bisa memakan waktu bertahun-tahun, yang artinya terdapat ketidakpastian hukum dan finansial yang menggantung bagi bisnis Anda.

Landasan Hukum Terbaru

Kepatuhan yang aman harus bersandar pada regulasi yang berlaku. Berikut adalah daftar peraturan utama yang menjadi rujukan pelaporan SPT Tahunan Badan di Indonesia:

- Undang-Undang KUP: Mengatur tata cara, batas waktu pelaporan, dan sanksi perpajakan.

- Undang-Undang PPh: Mengatur tentang objek, subjek, dan tarif Pajak Penghasilan Badan.

- UU Harmonisasi Peraturan Perpajakan (HPP): Perubahan tarif pajak dan integrasi basis data perpajakan terbaru.

- PP Nomor 55 Tahun 2022: Penyesuaian aturan PPh pasca UU HPP, termasuk insentif UMKM.

- PER-02/PJ/2019: Tentang Tata Cara Penyampaian, Penerimaan, dan Pengolahan SPT Tahunan.

Langkah Praktis / Checklist Melaporkan SPT Badan Online

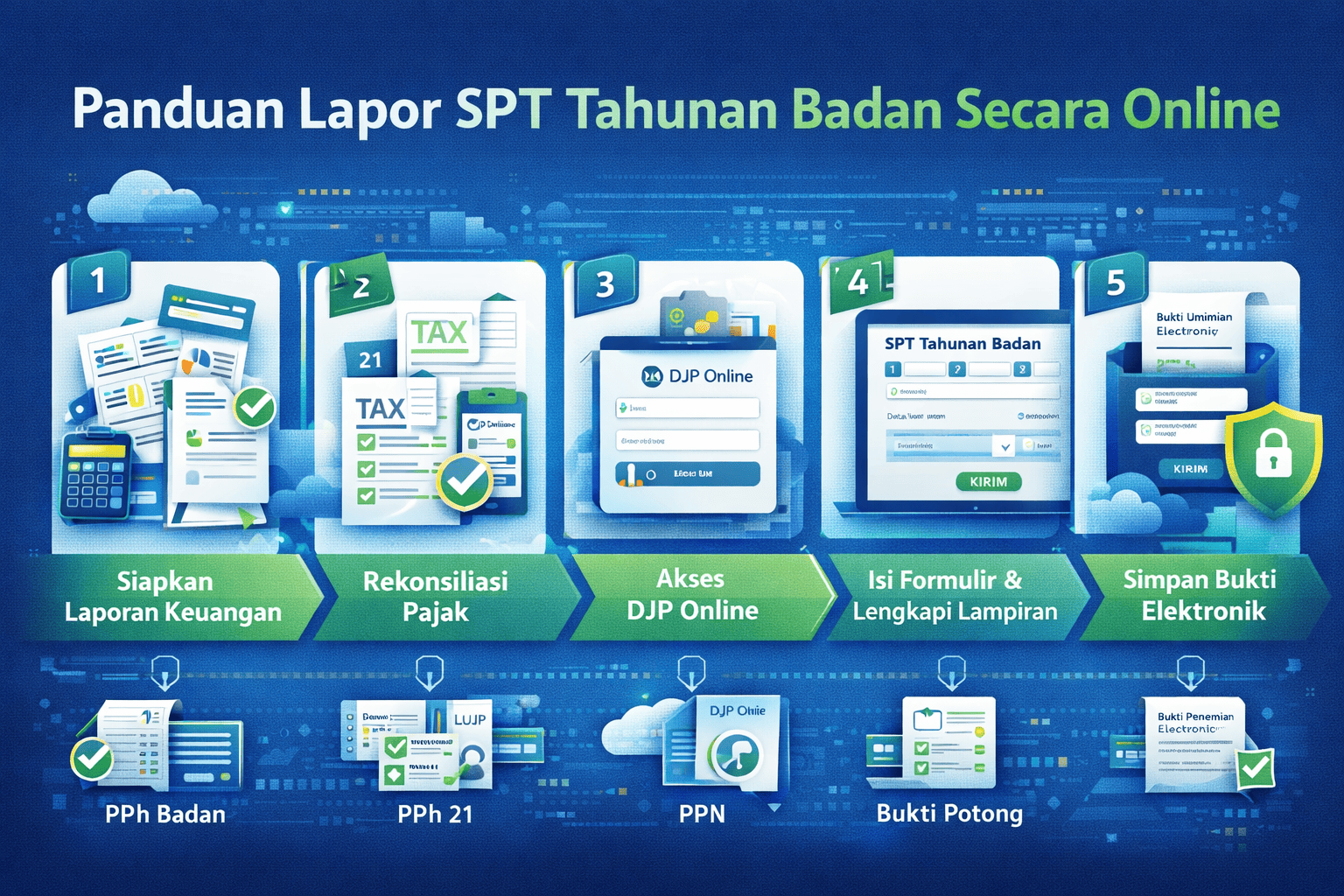

Bagi jajaran manajemen dan tim finansial, ikuti step-by-step berikut untuk memastikan proses pelaporan berjalan mulus:

- Finalisasi Laporan Keuangan: Pastikan laporan laba rugi dan neraca sudah diaudit atau divalidasi secara internal.

- Lakukan Rekonsiliasi Fiskal: Pisahkan biaya yang boleh dikurangkan (deductible expense) dan yang tidak boleh dikurangkan (non-deductible) sesuai aturan DJP.

- Siapkan File CSV/e-Form: Login ke portal DJP Online menggunakan EFIN perusahaan.

- Validasi Kredit Pajak: Pastikan seluruh bukti potong PPh Pasal 22, Pasal 23, atau Pasal 25 yang telah dibayar sepanjang tahun telah terkumpul dan terinput dengan benar.

- Pembayaran Kurang Bayar (Jika Ada): Jika hasil perhitungan menunjukkan kurang bayar, buatlah Kode Billing dan bayar melalui bank persepsi sebelum mengirimkan SPT.

- Submit dan Simpan BPE: Kirimkan SPT dan pastikan Anda mendapatkan Bukti Penerimaan Elektronik (BPE) sebagai bukti sah pelaporan.

FAQ (Frequently Asked Questions)

Kapan batas waktu pelaporan SPT Tahunan Badan?

Batas waktu pelaporan SPT Tahunan Badan adalah paling lama 4 bulan setelah berakhirnya tahun pajak. Untuk tahun buku yang berakhir pada 31 Desember, batas akhirnya adalah 30 April tahun berikutnya.

Bagaimana jika perusahaan mengalami rugi, apakah tetap wajib lapor?

Tetap wajib. Perusahaan yang mengalami kerugian secara fiskal wajib melaporkan kondisinya dalam SPT Tahunan. Kerugian tersebut dapat dikompensasikan dengan penghasilan pada tahun-tahun berikutnya (maksimal 5 tahun).

Apakah UMKM yang sudah bayar PPh Final 0,5% tiap bulan tetap wajib lapor SPT Tahunan?

Ya, pembayaran bulanan hanyalah pemenuhan kewajiban setoran. Pelaporan SPT Tahunan tetap wajib dilakukan untuk melaporkan total peredaran bruto, sisa laba, serta daftar harta dan kewajiban perusahaan di akhir tahun.

Apa sanksi jika terlambat melaporkan SPT Tahunan Badan?

Berdasarkan UU KUP, sanksi administrasi berupa denda karena terlambat melaporkan SPT Tahunan Badan adalah sebesar Rp1.000.000. Sanksi ini berbeda dengan sanksi bunga jika terdapat pajak yang kurang dibayar.

Kesimpulan & Solusi Strategis

Melaporkan SPT Tahunan Badan secara online bukan sekadar memenuhi instruksi teknis di layar komputer, melainkan bentuk mitigasi risiko jangka panjang bagi keberlangsungan bisnis. Ketelitian dalam melakukan rekonsiliasi fiskal dan pemahaman mendalam atas regulasi terbaru seperti UU HPP adalah kunci agar perusahaan tidak terjebak dalam masalah hukum di kemudian hari.

Kepatuhan pajak yang baik akan membangun profil risiko yang rendah di sistem DJP, yang pada akhirnya memberikan ketenangan bagi manajemen untuk fokus pada pertumbuhan usaha. Mengingat kompleksitas aturan yang sering berubah, konsultasi dengan tenaga ahli profesional sangat disarankan untuk memastikan setiap kebijakan perpajakan perusahaan Anda sudah optimal dan aman secara regulasi.

Butuh pendampingan profesional untuk pelaporan SPT Tahunan Badan atau audit kepatuhan pajak perusahaan Anda? Jangan ragu untuk menghubungi konsultan pajak kami untuk diskusi strategis guna mengamankan aset dan reputasi bisnis Anda dari risiko fiskal yang tidak terduga.