Pendahuluan

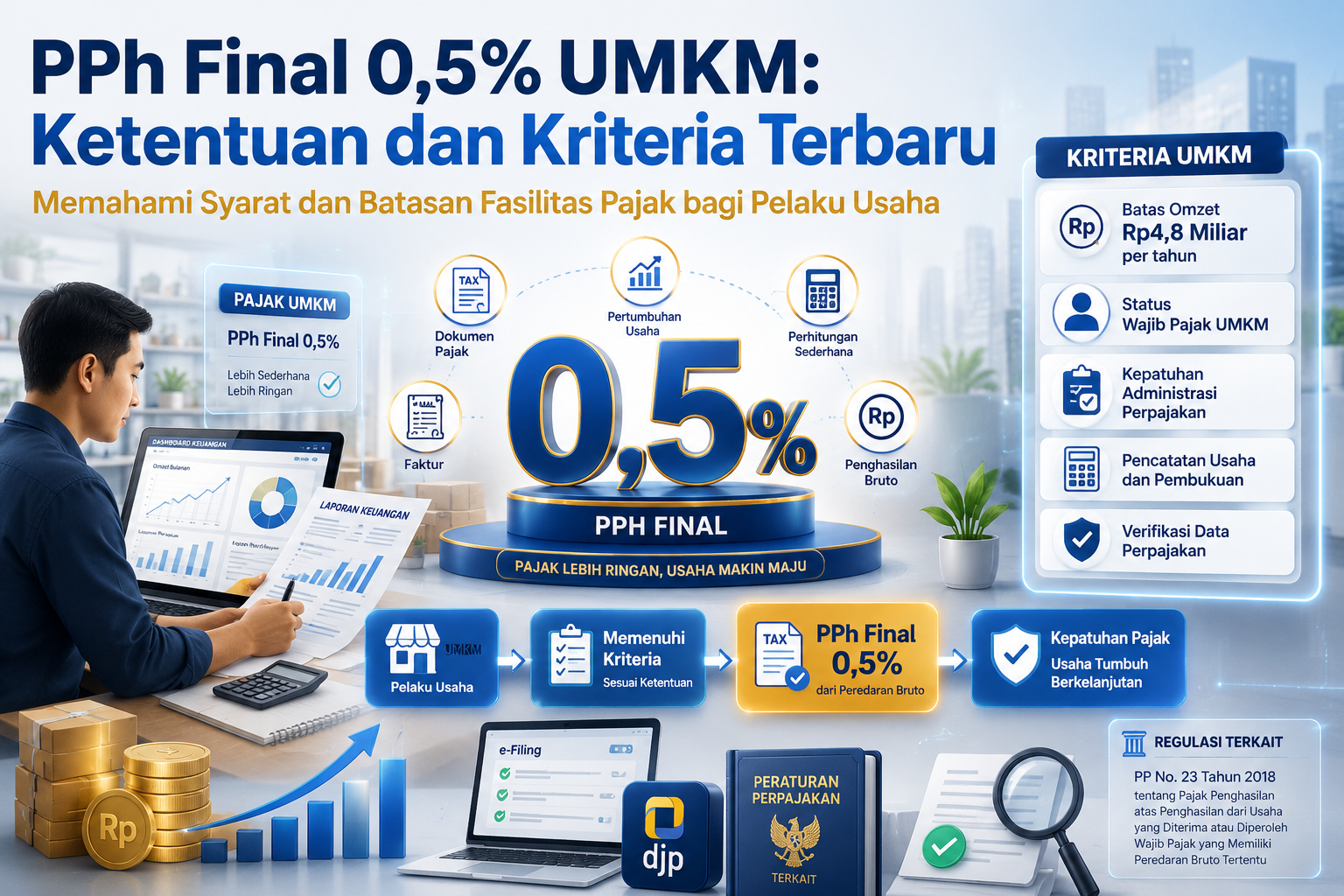

PPh Final 0,5% merupakan salah satu fasilitas perpajakan yang diberikan pemerintah untuk mendukung pelaku Usaha Mikro, Kecil, dan Menengah (UMKM). Melalui skema ini, wajib pajak tertentu dapat memenuhi kewajiban Pajak Penghasilan (PPh) dengan tarif yang relatif lebih sederhana dibandingkan mekanisme penghitungan pajak pada umumnya.

Meski demikian, tidak semua pelaku usaha dapat memanfaatkan tarif PPh Final 0,5%. Terdapat sejumlah kriteria dan batasan yang harus dipenuhi sesuai ketentuan perpajakan yang berlaku. Oleh karena itu, pemahaman mengenai syarat penggunaan fasilitas ini menjadi penting agar wajib pajak dapat menerapkan kewajiban perpajakannya secara tepat.

Apa Itu PPh Final 0,5% UMKM?

PPh Final 0,5% adalah Pajak Penghasilan yang dikenakan atas penghasilan dari usaha yang diterima atau diperoleh wajib pajak tertentu dengan tarif sebesar 0,5% dari peredaran bruto (omzet).

Berbeda dengan mekanisme PPh umum yang menghitung pajak berdasarkan laba atau penghasilan kena pajak, PPh Final 0,5% dihitung langsung dari omzet usaha. Karena bersifat final, pajak yang telah dibayarkan tidak diperhitungkan kembali dalam penghitungan pajak tahunan atas penghasilan yang sama.

Ketentuan ini pertama kali diatur melalui Peraturan Pemerintah Nomor 23 Tahun 2018 sebagai pengganti rezim pajak UMKM sebelumnya yang diatur dalam Peraturan Pemerintah Nomor 46 Tahun 2013.

Tujuan Penerapan PPh Final 0,5%

Pemerintah memperkenalkan tarif final yang lebih rendah untuk memberikan kemudahan administrasi bagi pelaku usaha kecil dan menengah. Dengan sistem yang sederhana, wajib pajak tidak perlu melakukan penghitungan laba fiskal yang relatif lebih kompleks.

Selain mendorong kepatuhan perpajakan, kebijakan ini juga bertujuan memperluas basis pajak dan memberikan ruang bagi UMKM untuk berkembang tanpa dibebani kewajiban administrasi yang terlalu berat pada tahap awal usaha.

Baca Juga: Memahami Perbedaan PPh 21 dan PPh 23 dengan Tepat

Siapa yang Dapat Memanfaatkan PPh Final 0,5%?

Salah satu syarat utama penggunaan tarif PPh Final 0,5% adalah batas peredaran bruto tertentu dalam satu tahun pajak.

Wajib pajak yang dapat memanfaatkan fasilitas ini pada umumnya adalah:

- Orang pribadi yang menjalankan usaha.

- Koperasi.

- Persekutuan komanditer (CV).

- Firma.

- Perseroan terbatas (PT).

Namun, seluruh subjek tersebut harus memiliki peredaran bruto tidak melebihi Rp4,8 miliar dalam satu tahun pajak.

Apabila omzet usaha telah melampaui batas tersebut, wajib pajak tidak lagi dapat menggunakan skema PPh Final 0,5% dan harus beralih ke mekanisme penghitungan pajak berdasarkan ketentuan umum Pajak Penghasilan.

Tidak Semua UMKM Berhak Menggunakan Tarif Final 0,5%

Meskipun sering disebut sebagai pajak UMKM, pada praktiknya tidak semua pelaku UMKM dapat memanfaatkan fasilitas ini.

Beberapa jenis wajib pajak dan kegiatan usaha tertentu dikecualikan dari penggunaan tarif final 0,5%, antara lain:

- Wajib pajak yang memilih menggunakan ketentuan umum Pajak Penghasilan.

- Wajib pajak yang menjalankan pekerjaan bebas seperti konsultan, akuntan, pengacara, notaris, arsitek, dokter, dan profesi sejenis.

- Bentuk usaha tetap (BUT).

- Wajib pajak yang memperoleh penghasilan dari luar negeri yang dikenai ketentuan tersendiri.

Karena itu, status sebagai UMKM tidak otomatis menjadikan suatu usaha berhak menggunakan fasilitas tarif final tersebut.

Batas Waktu Pemanfaatan Tarif PPh Final

Fasilitas PPh Final 0,5% juga tidak berlaku tanpa batas waktu. Pemerintah menetapkan masa penggunaan tertentu sesuai bentuk wajib pajaknya.

Bagi wajib pajak orang pribadi, tarif final dapat dimanfaatkan selama tujuh tahun. Untuk koperasi, CV, dan firma diberikan jangka waktu empat tahun, sedangkan perseroan terbatas memperoleh jangka waktu tiga tahun.

Setelah masa tersebut berakhir, wajib pajak wajib beralih ke skema perpajakan normal sesuai ketentuan Undang-Undang Pajak Penghasilan. Pada tahap ini, pembukuan dan penghitungan laba usaha menjadi semakin penting karena akan menjadi dasar pengenaan pajak.

Cara Penghitungan PPh Final 0,5%

Penghitungan PPh Final 0,5% dilakukan berdasarkan omzet bruto yang diperoleh dalam satu masa pajak.

Sebagai ilustrasi, apabila suatu usaha memiliki omzet Rp100 juta dalam satu bulan, maka pajak yang terutang adalah:

0,5% × Rp100 juta = Rp500.000.

Penghitungan ini relatif sederhana karena tidak memperhitungkan biaya operasional, penyusutan, maupun koreksi fiskal sebagaimana yang berlaku pada sistem Pajak Penghasilan umum.

Namun demikian, kesederhanaan tersebut tidak menghilangkan kewajiban administrasi perpajakan lainnya, termasuk pencatatan transaksi dan pelaporan pajak sesuai ketentuan yang berlaku.

Implikasi bagi Pelaku Usaha

Bagi pelaku usaha yang masih memenuhi syarat, PPh Final 0,5% dapat menjadi instrumen yang membantu menjaga efisiensi administrasi perpajakan. Namun, wajib pajak tetap perlu melakukan pemantauan terhadap perkembangan omzet usaha secara berkala.

Dalam praktiknya, tidak sedikit pelaku usaha yang tetap menggunakan tarif final meskipun omzetnya telah melampaui batas yang ditentukan. Kondisi ini berpotensi menimbulkan koreksi fiskal pada saat pemeriksaan atau pengawasan oleh Direktorat Jenderal Pajak.

Selain itu, berakhirnya masa penggunaan tarif final sering kali menjadi tantangan tersendiri bagi wajib pajak yang belum mempersiapkan sistem pembukuan yang memadai. Oleh sebab itu, transisi menuju mekanisme perpajakan umum perlu direncanakan sejak dini.

FAQ Seputar PPh Final 0,5% UMKM

Apakah semua UMKM dapat menggunakan PPh Final 0,5%?

Tidak. Fasilitas ini hanya dapat dimanfaatkan oleh wajib pajak tertentu yang memenuhi kriteria sebagaimana diatur dalam Peraturan Pemerintah Nomor 23 Tahun 2018, termasuk batas peredaran bruto maksimal Rp4,8 miliar dalam satu tahun pajak.

Apakah profesi seperti konsultan dan dokter dapat menggunakan tarif PPh Final 0,5%?

Pada umumnya tidak. Penghasilan dari pekerjaan bebas, seperti konsultan, dokter, notaris, akuntan, dan profesi sejenis, tidak termasuk dalam cakupan fasilitas PPh Final 0,5%.

Bagaimana jika omzet usaha melebihi Rp4,8 miliar?

Apabila peredaran bruto telah melampaui batas yang ditentukan, wajib pajak tidak lagi dapat menggunakan skema PPh Final 0,5% dan harus beralih ke mekanisme penghitungan Pajak Penghasilan berdasarkan ketentuan umum.

Apakah PPh Final 0,5% berlaku selamanya?

Tidak. Pemanfaatan tarif final dibatasi oleh jangka waktu tertentu yang berbeda untuk setiap jenis wajib pajak. Setelah masa tersebut berakhir, wajib pajak wajib menggunakan ketentuan umum Pajak Penghasilan.

Apakah pajak yang sudah dibayar dengan tarif 0,5% dapat dikreditkan dalam SPT Tahunan?

Tidak. Karena bersifat final, pajak yang telah dibayarkan tidak dapat dikreditkan terhadap Pajak Penghasilan terutang atas penghasilan yang sama.

Penutup

PPh Final 0,5% merupakan instrumen perpajakan yang dirancang untuk memberikan kemudahan administrasi bagi wajib pajak dengan skala usaha tertentu. Namun, fasilitas ini tidak berlaku bagi seluruh pelaku UMKM dan hanya dapat dimanfaatkan oleh wajib pajak yang memenuhi persyaratan sesuai ketentuan yang berlaku.

Pemahaman yang memadai mengenai kriteria, batas omzet, serta jangka waktu penggunaan tarif final menjadi aspek penting dalam menjaga kepatuhan perpajakan. Dengan memahami ketentuan tersebut secara tepat, wajib pajak dapat menjalankan kewajiban perpajakannya secara lebih akurat sekaligus meminimalkan risiko kesalahan administrasi di kemudian hari.